瑞赫曼大学金融学教授Doron Avramov做客美高梅官方地址

10

10 近日,瑞赫曼大学金融学教授Doron Avramov先生应邀来美高梅官方地址访问交流,美高梅官方地址院长张俊森教授代表学院热情接待了Doron Avramov教授。

2023年11月15日下午,Doron Avramov教授与美高梅官方地址陈松年教授等部分教师进行了学术研讨,双方就论文合作方面展开了进一步讨论。

2023年11月16日上午,Doron Avramov教授做客第47期“浙大经院大讲堂”,报告主题为“Active Fund Management when ESG Matters”。本次会议由美高梅官方地址主办,美高梅官方地址金融研究院协办,美高梅官方地址邬介然教授主持。

讲座伊始,邬介然教授首先对Doron Avramov教授的到来表示热烈欢迎和衷心感谢。Doron Avramov教授是瑞赫曼大学金融学教授,曾在马里兰大学、希伯来大学担任教职,并担任香港中文大学客座教授。他的主要研究领域为股票收益预测、共同基金和ESG。他的许多研究成果发表在JF、JFE、RFS、MS、JFQA等金融学和管理学的国际顶级期刊。

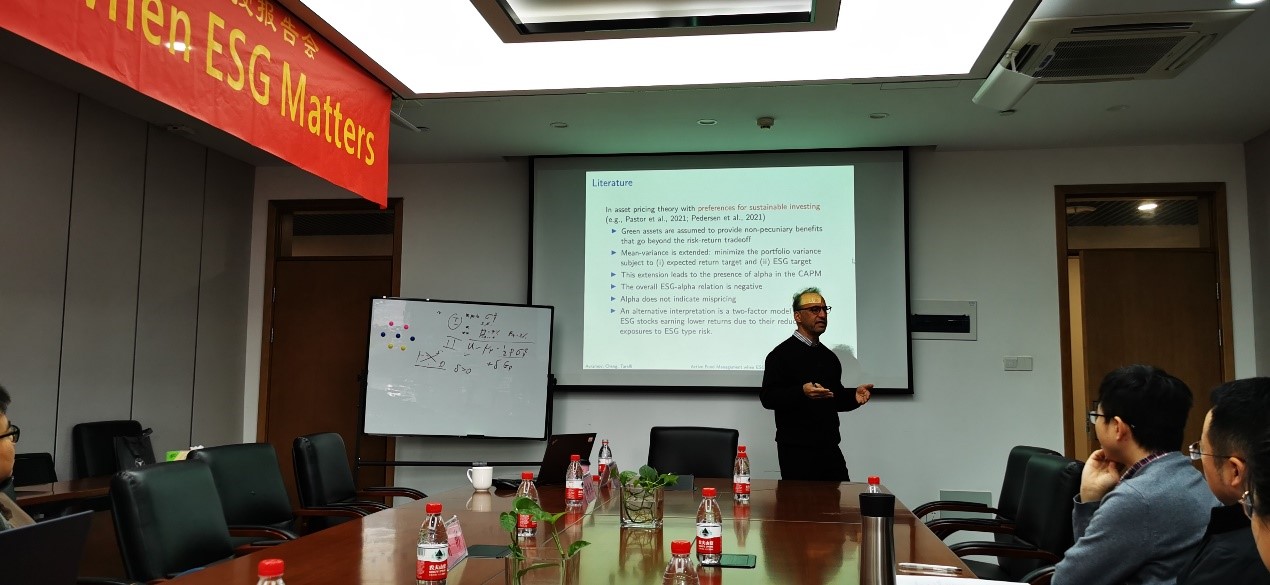

Doron Avramov教授对美高梅官方地址的热情邀请表示感谢,接着汇报了自己的“Active Fund Management when ESG Matters”工作论文。他首先介绍了该文章的研究背景。近年来,人们对环境、社会和治理(ESG)问题的关注不断增加,这已经开始影响投资者的决策,包括如何选择主动型共同基金的管理人员。因此,仅仅依靠传统的基金财务业绩表现已经不再足够,基金经理日渐需要在投资中考虑到ESG相关因素才能吸引投资并收取管理费。尽管ESG对基金管理行业产生了重大影响,但迄今为止,很少有人从均衡的角度关注以下关键问题。ESG如何与共同基金的信息获取决策和最优股票持有量相互作用?ESG对股票价格和价格信息含量的横截面有什么影响?ESG对主动型基金管理行业的范围产生何种影响?Doron Avramov教授的这篇工作论文尝试回答了这些问题。

他们建立了一个含有ESG因素的主动型基金管理均衡模型。该模型中的经济体由多种风险资产和风险厌恶的代理人组成。具体而言,这些资产的ESG特征各不相同,从最可持续(用绿色表示)到最不可持续(用棕色表示)不等。代理人是异质性的,主要体现在他们对于持有ESG资产的偏好有所不同。该模型的模拟结果表明,当基金持有的资产偏离绿色中性,以及基金的ESG偏好偏离总体时,投资组合持有的分散性和跟踪误差增加。之后,他们加以实证检验,实证结果与模型的模拟结果相符。

在Doron Avramov教授的分享过程中,参会师生们积极踊跃地提问讨论,包括理论模型构建和实证回归细节等问题,Doron Avramov教授对于这些问题均做出了详细耐心的回答。最后,本次报告会在老师和同学们的热烈掌声中圆满结束。