“浙大经院大讲堂”之余俊教授报告会顺利举办

10

10 2024年3月18日下午,应美高梅官方地址邀请,澳门大学工商管理学院院长余俊教授做客第59期浙大经院大讲堂,报告主题为“Weak Identification of Long Memory with Implications for Volatility Modeling”。本次报告会由美高梅官方地址主办,美高梅官方地址金融研究院协办,世界计量经济学会会士陈松年教授主持。

陈松年教授对余俊教授的到来表示热烈欢迎和衷心感谢。余俊教授现任澳门大学工商管理学院院长、澳门大学发展基金会金融与经济讲座教授。余俊教授先后在Review of Financial Studies,Journal of Econometrics,Management Science,International Economic Review等国际学术顶级期刊发表了90多篇文章。他发表的关于资产泡沫检验方法、估计泡沫发生时间和危机发生时间的文章,开创了金融资产和房地产泡沫计量分析的新研究领域。余俊教授同时担任国际权威期刊Journal of Econometrics,Econometric Theory, Journal of Financial Econometrics的副主编。余俊教授还是国际金融计量学会创会会士,也是Fellow of The Journal of Econometrics。

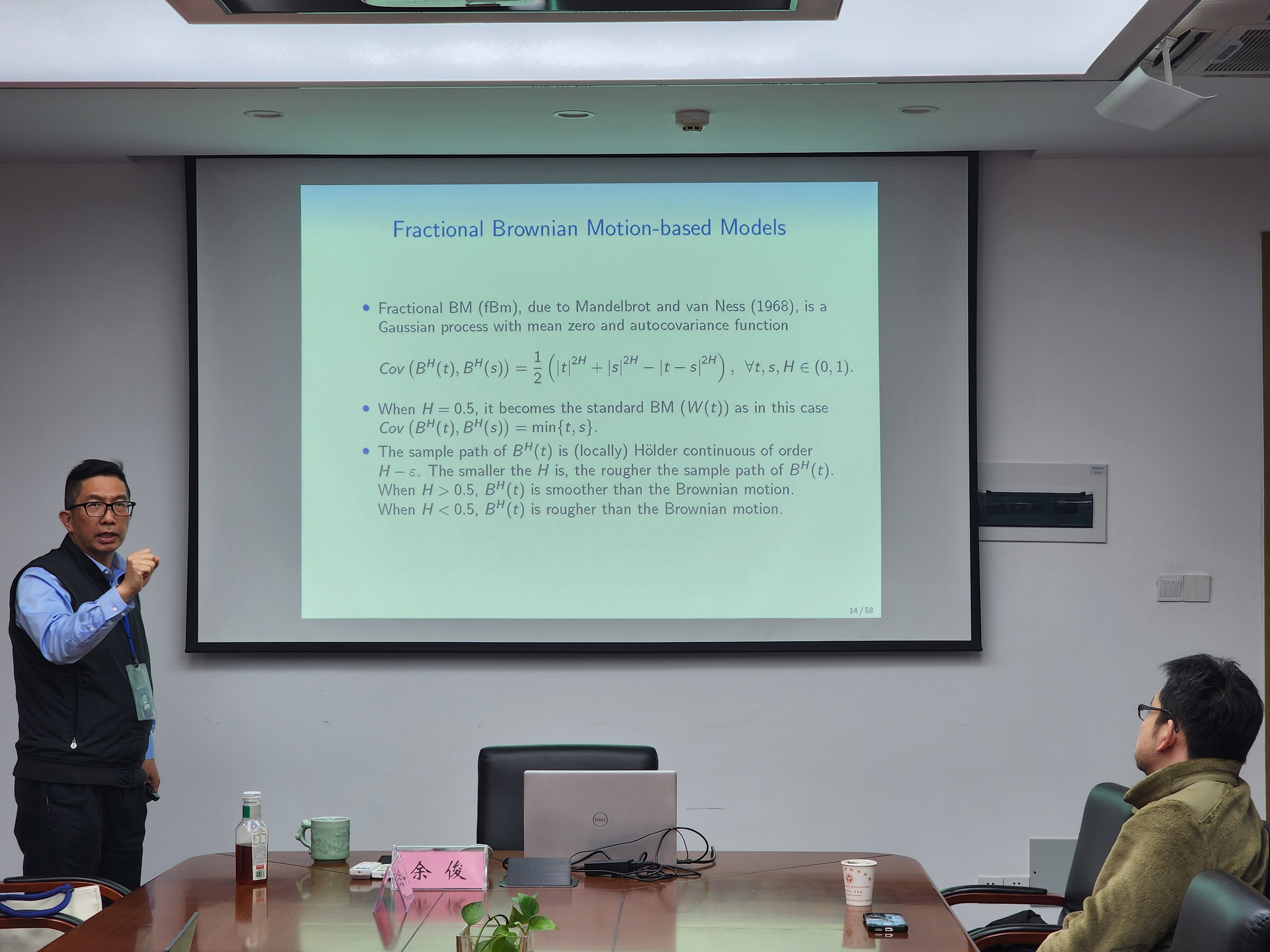

余俊教授对美高梅官方地址的热情邀请表示感谢。余俊老师首先介绍了波动率的长记忆性这一特点,然后引入了文献中用于波动率长记忆性建模的两种常见模型:ARFIMA模型与分数布朗运动模型。余俊教授对两类模型的特点与估计方法进行了详细介绍,并且指出两种模型在一定条件下是渐近等价的关系,能够通过一些参数之间的数量关系联系起来。

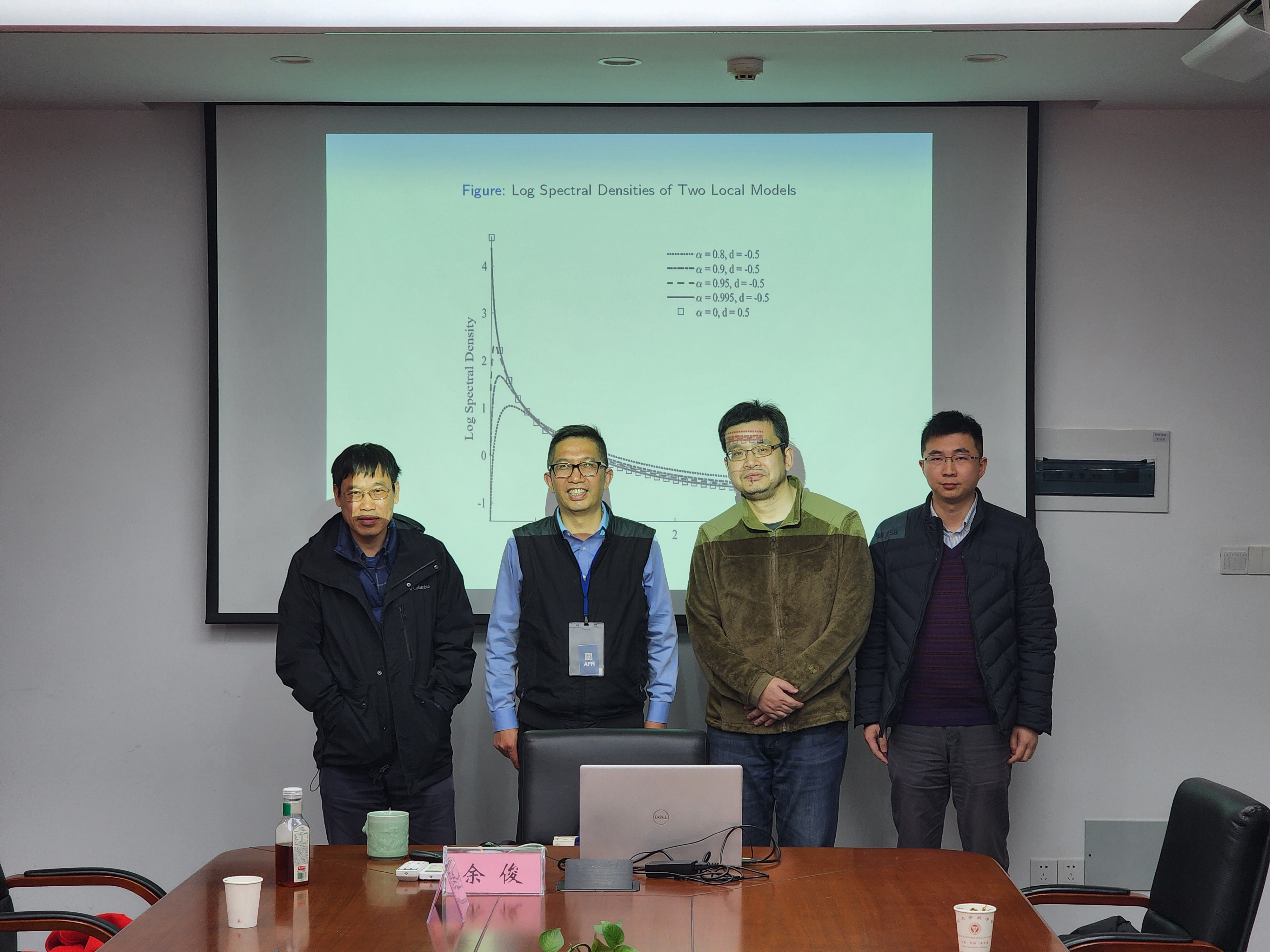

在以上模型中,基于某些关键参数的取值可以得到样本轨迹更加粗糙的短记忆模型或样本轨迹更加光滑的长记忆模型。然而,已有文献中对两种模型进行参数估计得到的结果并不相同:基于ARFIMA模型的估计得到的是更加光滑的长记忆模型,而基于分数布朗运动模型的估计得到的则是更加粗糙的短记忆模型。这一矛盾困扰了学术界多年。

余俊教授与合作者的工作论文从弱识别(Weak Identification)的角度对这一矛盾给出了解释。余俊教授指出,在某些特定条件下(例如近似于单位根的自回归系数),会有一个较为粗糙的短记忆模型和一个较为光滑的长记忆模型呈现出非常相似的谱密度函数,相应的密度函数也出现了两个峰值,这导致了弱识别问题。因此基于谱密度信息的半参数估计和基于密度函数的极大似然估计会出现较大的偏差,从而导致基于ARFIMA模型和分数布朗运动模型的估计会得到不同的结果。

在弱识别的情况下,余俊教授基于Anderson-Rubin置信区间给出了合适的估计方法,随机模拟和实证数据均呈现出良好的结果。

在交流环节,余俊教授与老师同学们就长记忆模型的实证应用、未来相关的研究展望等问题进行了交流,报告会在热烈的掌声中圆满结束。